Пазарът на лук в Източна Европа е в сериозен смут – EastFruit наскоро публикува няколко важни материала за лука и проблемите, с които се сблъскват производителите. В същото време Узбекистан и други страни от Централна Азия вече са започнали прибирането на ранен лук.

Големият интерес към темата налага да се изясни каква е общата ситуация на регионалния пазар на лук, какво да очакваме през следващите седмици и през новия сезон, намалява ли производството, възстановяват ли се цените, как се променят експортните ниши и кой може да направи печалба от лук.

Тези въпроси ще бъдат засегнати в този обемен материал. Съветваме ви да го прочетете до края, за да добиете пълна представа за „луковите перспективи“. Да започнем с анализа „от запад на изток“.

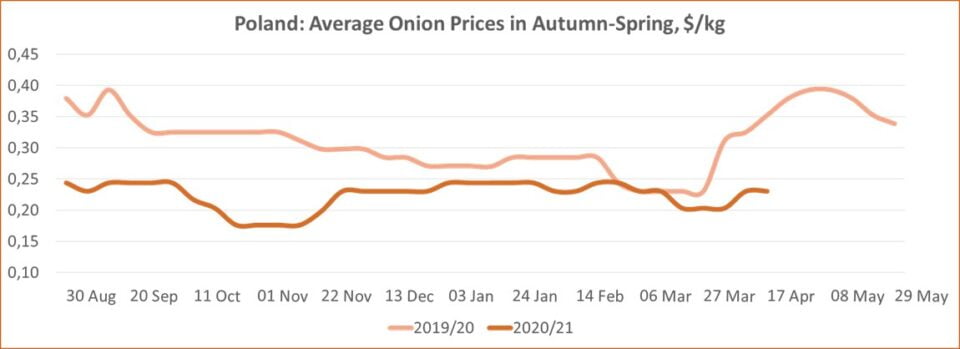

Най-западният пазар, включен в EastFruit мониторинг на цените на едро е Полша. За да разберем по-подробно настоящата ситуация в Полша, трябва да разгледаме ситуацията в EU като цяло в 2020/21 сезон.

Пазар на лук в Европейския съюз и Полша

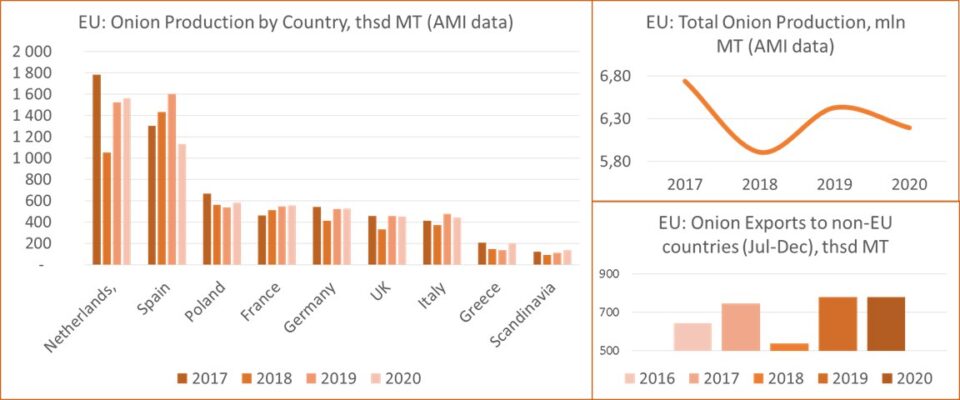

Според AMI агенция, общото производство на лук в ЕС е намаляло с 4% през 2020 г. спрямо предходната година до 6.2 млн. тона, но това се дължи на рязък спад в производството в Испания. Испания е най-големият производител и вторият износител на лук в ЕС след Холандия.

Производството на лук в Испания спадна веднага с 30% през 2020 г. в сравнение с предходната година и беше с 20% по-ниско от средното за предходните 3 години. В други страни производството или е на средно ниво от последните няколко години, или се е увеличило в сравнение с 2019 г.

Така на пазара на ЕС имаше изобилно предлагане на лук, докато търсенето остана същото или намаля в някои сегменти. Първо, поради новите вълни на пандемията от COVID-19, търсенето на лук от HoReCa предприятия и преработватели не се е върнало до нивата отпреди пандемията. Второ, потребителите са разбрали, че яденето на лук не помага за предотвратяване на коронавирусна инфекция, следователно скокът в търсенето, регистриран през пролетта на 2020 г., не се е повторил. На трето място, търсенето на лук също е намаляло на традиционните експортни пазари за производителите от ЕС, а износът на лук за страни извън ЕС остава на нивото от предходната година.

Тъй като вътрешното търсене в ЕС е намаляло значително, ценовите нива зависят, наред с други неща, от капацитета за износ и качеството. Например, Полша изнесе същия обем лук през първата половина на сезон 2020/21, както през предходния сезон (69 хиляди тона), въпреки че производството в Полша се е увеличило с 8% в сравнение с предходната година. В резултат на това, въпреки че ситуацията в Полша се разви от началото на есента, както миналата година, цените намаляваха и нямаше скок на цените през втората половина на април, за разлика от миналата година.

В същото време износът на лук от Холандия през първата половина на сезона бяха на най-високото си ниво за последните пет години (1 милион тона). Освен това холандските износители успяха да превземат онези пазари, на които преди това присъстваха испанските производители. Съответно цените са били малко по-високи през есента и зимата от миналата година.

Например средната цена за асорти от жълт лук от опаковъчно съоръжение в Холандия беше 0.31 $/кг през ноември 2021 г. Но износът спадна рязко от януари и цените паднаха до нивото от миналата година. Цената за сортиран жълт лук от опаковъчно съоръжение в Холандия в момента е 0.23 $/кг. Всъщност цената на лука в Холандия вече е дори по-ниска от тази в Полша, тъй като включва и разходите за сортиране. Подобни тенденции се наблюдават и в Германия, а значително увеличение на цените на лука в ЕС през пролетта на 2021 г. е регистрирано само в Испания, където производството е спаднало значително.

Украински пазар на лук

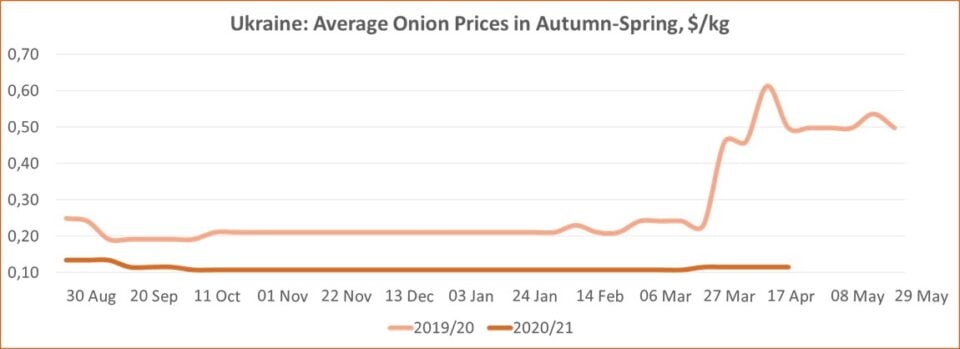

Придвижвайки се още на изток, навлизаме Украйна, където съвпаднаха няколко негативни фактора на пазара на лук през настоящия сезон. Първо, производството на зимен лук се увеличи значително през пролетта на 2020 г. и сезонът на продажба на зимен лук се удължи, което доведе до забавяне на продажбите на по-късните сортове. Второ, един от най-високите добиви на лук за съхранение е събран през есента. Трето, липсата на системни подходи към износа на лук доведе до недостатъчен износ, въпреки че има потенциал да постигне рекордни резултати този сезон , а през април износителите на лук от Украйна дори събори покачването на цените в съседна Беларус.

В резултат на това най-ниската цена на лука в региона е в Украйна. Основните количества лук с приемливо качество се предлагат по 0.11-0.13 $/кг, а максималната цена за лук с експортно качество е 0.16 $/кг. Въпреки това на пазара има доста такива производители, тъй като според фермерите качеството на суровините в момента е доста ниско. Освен това, твърди се, че повърхността, обработвана с лук, рязко намалява през 2021 г. Украинският лук с качество под средното може да бъде закупен дори за 0.07-0.09 $/кг, но търсенето е много ниско.

Руски пазар на лук

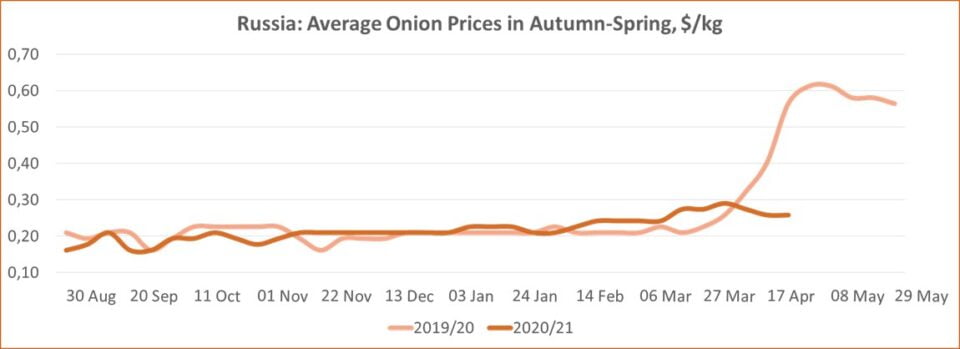

Производителите на лук в Русия също са недоволни от ситуацията през пролетта на 2021 г. Пазарните играчи тук също обсъждат възможност за намаляване на площите, обработвани с лук през новия сезон. Веригите супермаркети и големите компании за търговия на едро предпочитат да купуват или миналогодишния вносен лук от страните от Централна Азия, или да не бързат с покупките новата реколта от този регион. Освен това вносната реколта лук през 2021 г. от Египет присъства на пазара въпреки по-високата цена.

В момента купувачите са готови да платят до $0.16/кг за висококачествен местен лук. Руският второкласен лук се предлага от 0.09 $/кг, а преработвателите купуват лук от 0.05 $/кг.

В същото време, има доставки на миналогодишни продукти от Казахстан, Узбекистан и други страни от Централна Азия в значителни количества в Русия, като цената им достига максимум 0.23$/кг. Има лук от нова реколта от Египет, но поради относително високите цени той се доставя предимно във веригите супермаркети. Египетският лук се предлага от 0.45 $/кг в южните райони, а в Москва може да се продава от 0.52-0.57 $/кг.

Също така е очевидно, че руските търговци на дребно сега се интересуват от нова реколта лук от страните от Централна Азия, където реколтата вече е започнала. Това ще бъде обсъдено по-долу.

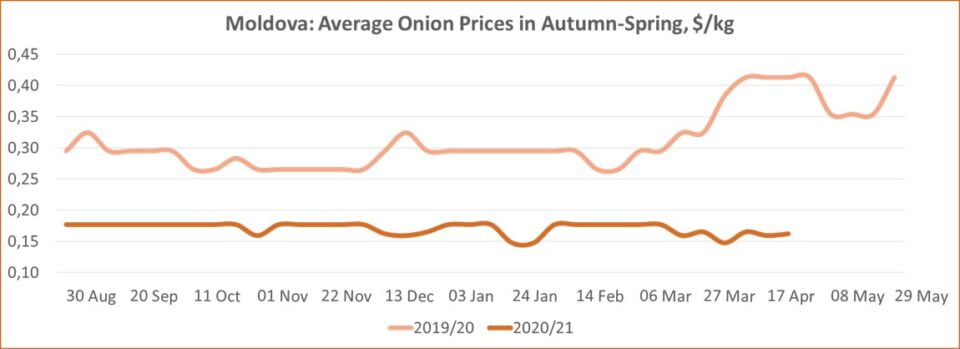

Пазар на лук в Молдова

Недоволството от ситуацията на пазара на лук вече не е само в Украйна и Русия, но се усеща и на други пазари. Например, има фермери Молдова че са готови да дадат лук безплатно , за да не харчите пари за изхвърляне. Повечето от производителите също са сигурни, че площите, обработвани с лук, ще намалеят през новия сезон, а според местните доставчици на семена може да намалее с 40% тази година.

В момента цените на лука в Молдова варират в диапазона 0.15-0.17 $/кг и вече са средно 2.6 пъти по-ниски в сравнение със същия период на миналата година! Основните причини за липсата на ръст на цените са активният внос, който започва веднага след опита на местните фермери да вдигнат цените, и липсата на износ.

В Румъния, която преди това купуваше лук от Молдова, молдовските износители губят от износителите от Холандия и Полша, а износителите от Украйна не позволяват на молдовските производители да повишат цените на местния пазар.

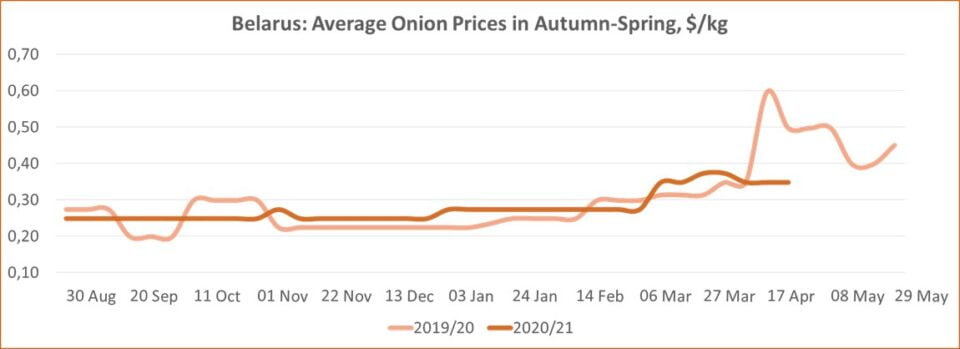

Пазар на лук в Беларус

Друга страна, в която Украйна събори покачването на цените на лука тази пролет, е Беларус. Въпреки че средната цена на лука в Беларус се покачи от 0.27 $/кг на 0.37 $/кг през март, вносът от Украйна веднага стабилизира цените и дори леко се понижи до 0.35 $/кг.

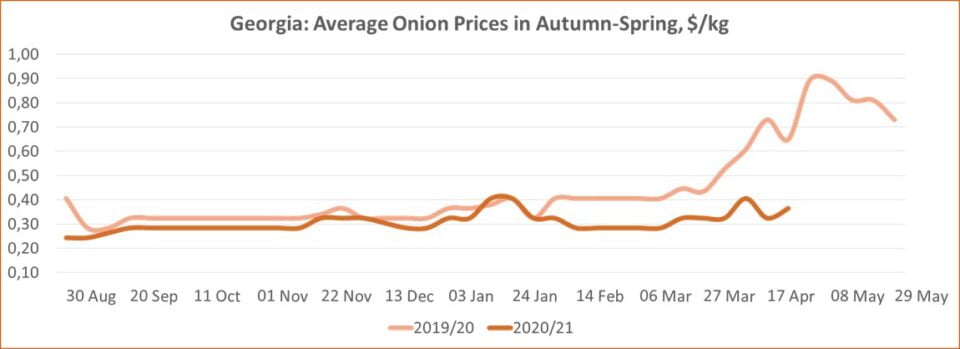

Пазар на лук в Грузия

Следващата страна, в която цените на лука в момента са значително по-ниски от миналата година, е Грузия. В същото време за втори пореден сезон вносът на лук в Грузия се запазва на най-високото ниво за последните пет сезона. Така Грузия е внесла почти същия обем лук през юли 2020 г. – февруари 2021 г., както през предходния сезон (21 хиляди тона).

Всъщност ценообразуването на пазара за лук в Грузия отново е базирано на внос, като цените са по-ниски от април миналата година, поради спада им на пазарите в съседните страни и като цяло слабото търсене на пазара поради пандемията . В допълнение, отглеждането на лук в Грузия беше сериозно засегнато от обилни валежи и градушка през септември 2020 г., така че често се съхранява лук с първоначално незадоволително качество.

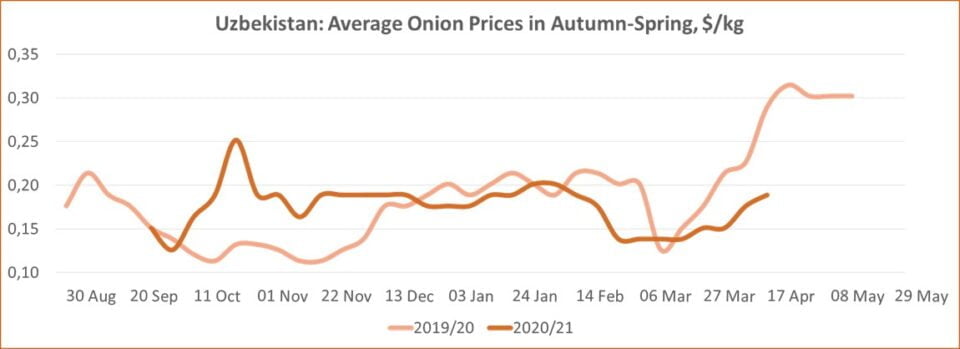

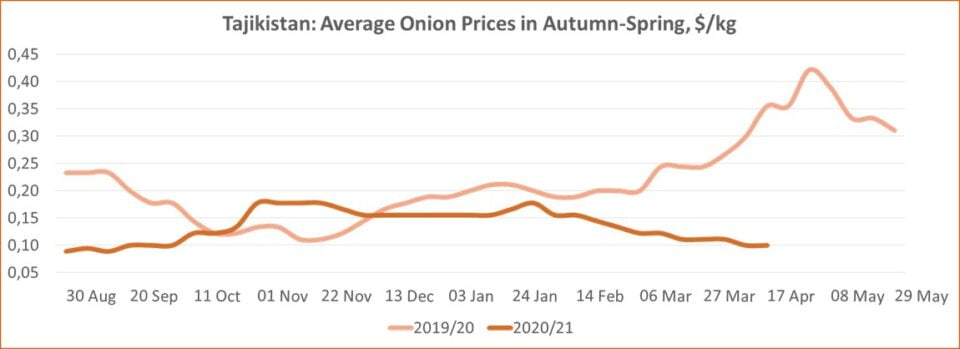

Пазар на лук в Узбекистан и Таджикистан

Междувременно в Узбекистан намлява Таджикистан, цените за миналогодишната реколта също са по-ниски от година по-рано, въпреки че вносителите от Русия продължават да купуват значителни количества лук, произведен през 2020 г.

В Узбекистан този спад на цените се дължи на девалвацията на местната валута, тъй като цените в узбекска валута останаха на стойностите от миналата година през последните няколко седмици.

Производството на лук в Таджикистан се увеличи през 2020 г. и страната се приближи към втората половина на сезона с доста високи запаси, което продължава да оказва натиск върху цените. Освен това участниците на пазара се подготвят за активно начало на ранния производствен сезон и засилват продажбите на миналогодишните наличности. Минималната цена на лука от реколта 2020 г. в Таджикистан падна до $0.05/кг в средата на тази седмица.

Пазар за ранен лук в Централна Азия

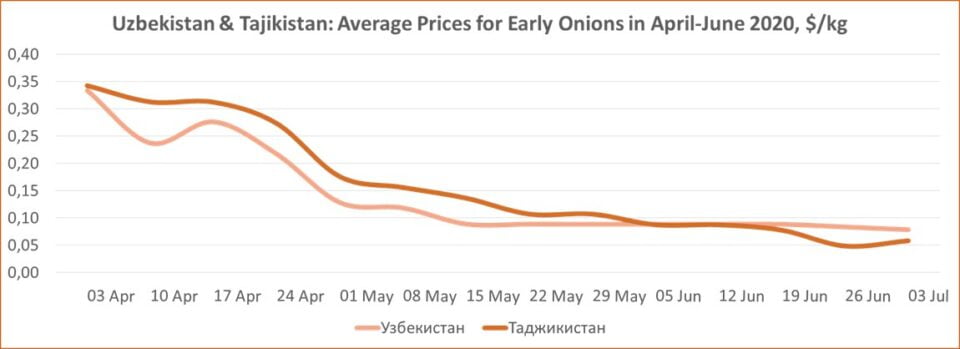

Първите партиди ранен лук пристигнаха в страните от Централна Азия в началото на април. Засега лукът не е узрял, но узбекските и таджикските износители на плодове и зеленчуци са готови да изпратят 15-20 тона ранен лук и да гарантират високото му качество. По информация от районите на производство размерът на луковиците отговаря на необходимите минимални стандарти. Въпреки това купувачите засега не са ентусиазирани да внасят продукти, опасявайки се, че лукът не е достатъчно сух, за да издържи дългосрочно транспортиране. Вторият ограничаващ фактор е сравнително по-високата цена, тъй като миналогодишният лук с приемливо качество може да се купи 2-3 пъти по-евтино в тези страни.

Зимният лук вече се търгува средно по $0.29/кг в столичните борси на едро. Узбекистан, а цените на ниво производител започват от 0.21-0.22 $/кг в южния район на страната. Засега по-голямата част от зимния лук тук все още не е подходящ за износ, а засилването на доставките от южните райони на Узбекистан към външните пазари се очаква през третото десетилетие на април - началото на май, а от централната зона се очаква 2 - 3 седмици по-късно.

В Таджикистан зимният лук пристигна на пазара малко по-рано – в началото на април и се предлагаше на пазарите и супермаркетите на цена на дребно около $1.00/кг. От средата на април фермерите продават по 0.30 $/кг, докато на пазарите на едро цената е 0.40-0.45 $/кг. В момента търсенето на ранен лук е доста високо, но предлагането на пазара все още е недостатъчно. Значителни количества ранен лук от южните райони на Таджикистан ще започнат в началото на май, а от други региони - 2-3 седмици по-късно.

Трябва да се отбележи, че компаниите за търговия на едро от Русия, основният пазар за износителите на лук от Централна Азия, са готови да доставят лук от новата реколта по $0.44-0.52/kg с надеждата за бърз спад на цените през следващите седмици. Пазарните играчи в Таджикистан също съобщават за активно търсене на бъдещата реколта от вносители от Афганистан, които вече сключват договор за лук с доставка до 10-15 дни на средна цена 0.14$/кг.

Трябва да се има предвид, че цената на ранния лук започна да пада веднага, миналата година това се случи малко след като първите големи партиди продукти се появиха на пазара в Централна Азия. Цените както в Узбекистан, така и в Таджикистан паднаха три пъти до края на май 2020 г. в сравнение с началото на април. Пазарните играчи отдадоха спада на цените през пролетта и лятото на миналата година на ограниченията на Covid 19, които възпрепятстваха нормалния износ на ранен лук за Русия, въпреки че Таджикистан имаше определена алтернатива в експортните доставки за Афганистан и Пакистан. Много фермери претърпяха значителни загуби и бяха принудени да продават продукцията си на вътрешния пазар, което рязко увеличи обема на предлагането. Част от реколтата се раздаваше безплатно на населението.

Тази година обаче ситуацията може да се развие по малко по-различен начин. Според интервюирани фермери в района на Ташкент, след срива на цените миналата година, производителите на зимен лук са намалили площите си, отглеждани с лук в Узбекистан, някои от тях до 50%. Освен това настъпването на ранното студено време през ноември-декември миналата година оказа отрицателно въздействие върху реколтата от зимен лук, което доведе до намаляване на реколтата през 2021 г. В най-южния регион на страната (Сурхандария) фермерите не са имали намаляване на обработваемата площ, но също така отбелязват отрицателното въздействие на ранната зима върху добива на зимен лук, което доведе до намаляване на обема на реколтата и увеличаване на количествата дребен лук.

От друга страна, производителите на зимен лук в Таджикистан увеличиха обработваемите площи миналата есен поради активен износ за Афганистан и Пакистан. Пролетната слана през 2021 г. със сигурност е повлияла на реколтата, но все още е твърде рано да се определи количествено влиянието на метеорологичния фактор.

Обобщение и перспективи на пазара на лук през 2021 г.:

- Много от страните на EastFruit регионът може да влезе в новия сезон с високи запаси от реколта 2020 (както в Украйна, например) и тяхното постоянно влошаващо се качество (както в Русия).

- Началото на ранния производствен сезон в Източна Европа обаче ще бъде отложено с поне две седмици, което може да помогне на фермерите да разпродадат миналогодишните си запаси.

- От друга страна, износителите на ранен лук от страните от Централна Азия също могат да се възползват от тази възможност, особено след като в близко бъдеще ще има голямо предлагане на техния ранен лук с качество за износ. Ранният лук обаче няма да бъде евтин, което означава, че все още има надежди за увеличение на цените на лука през май-юни сред тези фермери в Украйна, Русия и Беларус, които имат запаси от висококачествени продукти в модерни складови съоръжения.

- В същото време за производителите на ранен лук в Русия и Украйна ще бъде трудно да получат висока цена, а Украйна може напълно да загуби пазара на Беларус, ако последната се насочи към Централна Азия.

През 2021 г. в повечето източноевропейски страни може да се очаква намаляване на обработваемата площ с лук. Фермерите обаче често променят плановете си през сезона и по-ясната картина ще се види едва в края на лятото. Ако плановете им не се променят, цените на лука в Европа може да започнат да се възстановяват още през юли.

{kind=link}